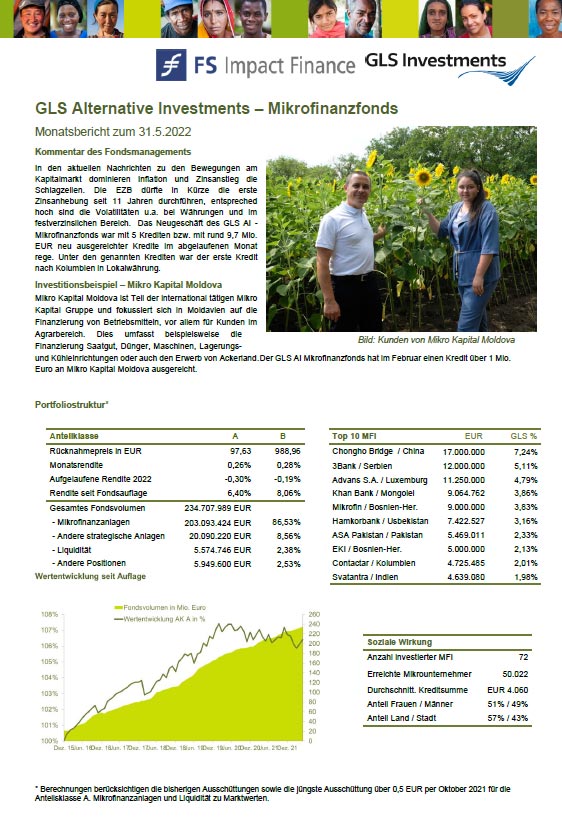

In den aktuellen Nachrichten zu den Bewegungen am Kapitalmarkt dominieren Inflation und Zinsanstieg die Schlagzeilen. Die EZB dürfte in Kürze die erste Zinsanhebung seit 11 Jahren durchführen, entsprechend hoch sind die Volatilitäten u.a. bei Währungen und im festverzinslichen Bereich. Das Neugeschäft des GLS AI – Mikrofinanzfonds war mit 5 Krediten bzw. mit rund 9,7 Mio. EUR neu ausgereichter Kredite im abgelaufenen Monat rege. Unter den genannten Krediten war der erste Kredit nach Kolumbien in Lokalwährung.

Investitionsbeispiel – Mikro Kapital Moldova

Mikro Kapital Moldova ist Teil der international tätigen Mikro Kapital Gruppe und fokussiert sich in Moldawien auf die Finanzierung von Betriebsmitteln, vor allem für Kunden im Agrarbereich. Dies umfasst beispielsweise die Finanzierung Saatgut, Dünger, Maschinen, Lagerungs- und Kühleinrichtungen oder auch den Erwerb von Ackerland. Der GLS AI Mikrofinanzfonds hat im Februar einen Kredit über 1 Mio. Euro an Mikro Kapital Moldova ausgereicht.

Mikrofinanzinstitute sind üblicherweise keine Banken…

…zumindest nicht, wenn man deren Bilanzen analysiert. In den volatilen Zeiten, die aus unserer Sicht vor den meisten Mikrofinanzinstituten liegen, muss eine simple und transparente Bilanzstruktur jedoch kein Nachteil sein. Selbstverständlich gibt es Mikrofinanzinstitute, die über eine Banklizenz verfügen. Dennoch ist der Umgang mit Wertpapieren ein wesentlicher Unterschied zwischen MFIs und „normalen“ Banken. Während es im „normalen“ Bankbetrieb üblich bzw. regulatorisch vorteilhaft ist, zum Beispiel Staatsanleihen des eigenen Sitzstaates zu erwerben, haben MFIs in aller Regel weder direkten Zugang zur Zentralbank, noch halten sie ihre Liquidität in Form von Staatsanleihen oder betreiben aktiven Handel mit Wertpapieren.

Die Kreditqualität der MFIs ist somit weniger stark direkt abhängig von der Bonität des Sitzlandes. Daher können MFIs auch Probleme bei den Staatsfinanzen bis hin zum Zahlungsausfall eines Landes grundsätzlich besser verkraften als Banken, welche häufig ein hohes Volumen an Staatsanleihen im Bestand halten. Bedingt u.a. durch die Pandemie ist dieser Anteil weltweit zuletzt stark gestiegen. Es gibt beispielsweise Banken, die das Doppelte ihres Eigenkapitals an Staatsanleihen halten. Eine Restrukturierung auf Ebene des Zentralstaates hat Auswirkungen auf die Binnenkonjunktur und somit auch auf die Kund*innen eines MFIs. Dennoch sollten Restrukturierungen zunächst kaum zu direkten Verlusten führen – so auch unsere Erfahrungen beispielsweise in Ecuador.