Im März wurden fünf neue Kredite vergeben. Die monatliche Wertentwicklung für die Anteilklasse A beläuft sich auf 0,29 Prozent. Zurückzuführen ist dies u.a. auf Währungsgewinne im Rahmen des aktiven Währungsmanagements. Ergebnismindernd wirkte sich u.a. die turnusmäßige Überprüfung des Rating- und Bewertungsmodells seitens der Verwaltungsgesellschaft aus. Durch die Rekalibrierung des Modells wurden einzelne Kredite um bis zu 15% niedriger bewertet.

Investitionsbeispiel – Komida

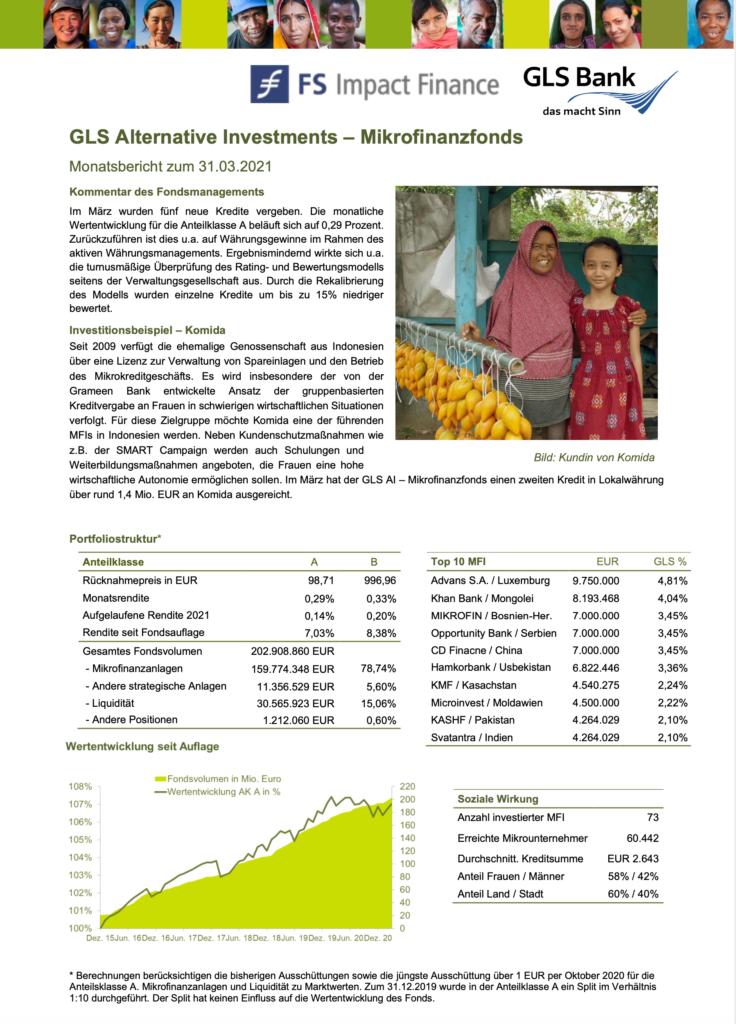

Seit 2009 verfügt die ehemalige Genossenschaft aus Indonesien über eine Lizenz zur Verwaltung von Spareinlagen und den Betrieb des Mikrokreditgeschäfts. Es wird insbesondere der von der Grameen Bank entwickelte Ansatz der gruppenbasierten Kreditvergabe an Frauen in schwierigen wirtschaftlichen Situationen verfolgt. Für diese Zielgruppe möchte Komida eine der führenden MFIs in Indonesien werden. Neben Kundenschutzmaßnahmen wie z.B. der SMART Campaign werden auch Schulungen und Weiterbildungsmaßnahmen angeboten, die Frauen eine hohe wirtschaftliche Autonomie ermöglichen sollen. Im März hat der GLS AI über rund 1,4 Mio. EUR an Komida ausgereicht.

Kapitalbedarf bleibt hoch

Der Internationale Währungsfonds (IWF) hat in einer Studie zu den Auswirkungen der Pandemie u.a. die Kosten geschätzt, um „nur“ die Folgen der Pandemie in finanzieller Hinsicht erfolgreich bewältigen zu können. Für die ärmsten Länder weltweit beläuft sich die Schätzung auf rund 200 Mrd. US-Dollar, welche bis 2025 benötigt werden. Weiterhin zeigt sich in der Untersuchung des IWF das sehr unterschiedliche Reaktionsvermögen der einzelnen Ländergruppen. Während entwickelte Länder vorrangig über eine z.T. deutlich höhere Neuverschuldung bedeutende fiskalische Maßnahmen ergreifen (können), sinkt der finanzielle Spielraum für Länder mit geringerem Bruttoinlandsprodukt (BIP).

Zwar weisen ärmeren Länder in der Regel geringere absolute und relative Verschuldungsquoten als entwickelte Länder auf. Dennoch ist es schwieriger für sie, über den Kapitalmarkt neue Schulden aufzunehmen. Somit steht ihnen deutlich weniger Kapital zur Verfügung, um ihre Bevölkerung wirtschaftlich zu unterstützen. Private Geldgeber können mit der Vergabe von Krediten an Menschen direkt vor Ort eine wichtige Rolle spielen. Hier leisten u.a. Mikrofinanzfonds einen positiven Beitrag, insbesondere bei der Förderung der finanzielle Teilhabe von benachteiligten Bevölkerungsgruppen. Entscheidend ist dabei, eine Überschuldung der Mikrokreditnehmer zu vermeiden, worauf das Fondsmanagement unverändert höchsten Wert legt.