Im Juli wurden zwei kleinere Kredite im Gesamtwert von rund 800.000 EUR an langjährige Partner in Ecuador und Moldawien vergeben. Die monatliche Wertentwicklung für die Anteilklasse A belief sich auf -0,37 Prozent. Haupttreiber hierbei waren wie bereits im Juni die massiven Währungsbewegungen. Der US-Dollar hatte sich im Juli auf Monatssicht so stark gegenüber dem Euro abgeschwächt wie zuletzt im Jahr 2010 – rund 5,3 Prozent. Das Fondsmanagement hat entsprechend reagiert und die Absicherungsgeschäfte im Währungs- bereich erhöht.

Eine relativ große und zeitaufwändige Transaktion wurde Ende Juli erfolgreich abgeschlossen und wird das Volumen an Mikro- finanzanlagen – und somit die Investitionsquote – im kommenden Monat deutlich erhöhen.

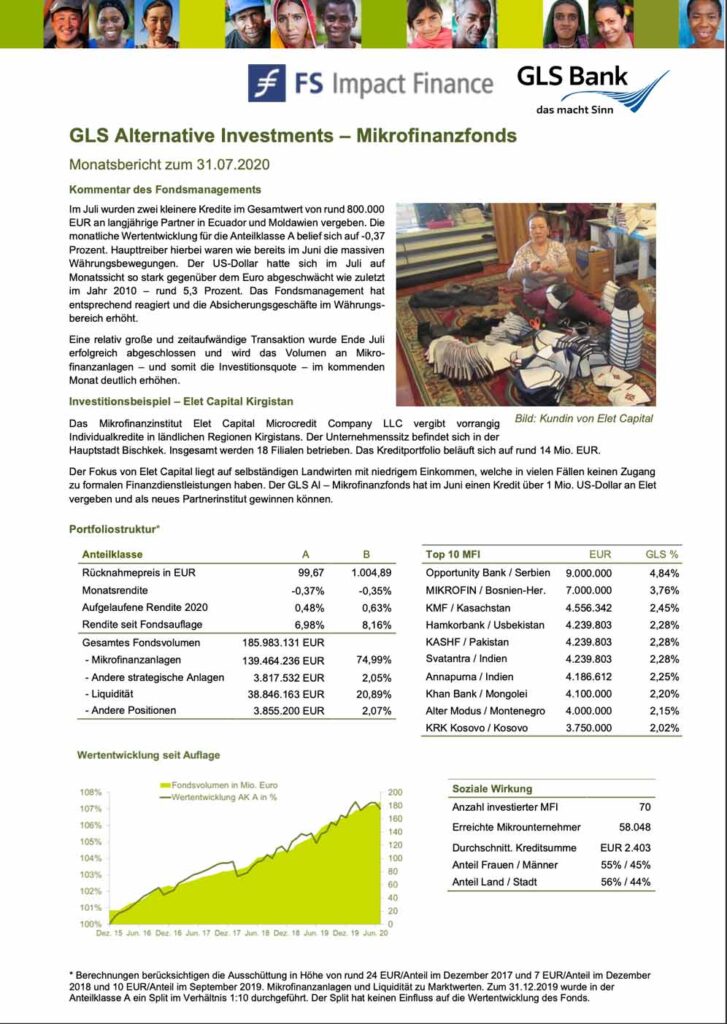

Investitionsbeispiel – Elet Capital Kirgistan

Das Mikrofinanzinstitut Elet Capital Microcredit Company LLC vergibt vorrangig

Individualkredite in ländlichen Regionen Kirgistans. Der Unternehmenssitz befindet sich in der Hauptstadt Bischkek. Insgesamt werden 18 Filialen betrieben. Das Kreditportfolio beläuft sich auf rund 14 Mio. EUR.

Der Fokus von Elet Capital liegt auf selbständigen Landwirten mit niedrigem Einkommen, welche in vielen Fällen keinen Zugang zu formalen Finanzdienstleistungen haben. Der GLS AI – Mikrofinanzfonds hat im Juni einen Kredit über 1 Mio. US-Dollar an Elet vergeben und als neues Partnerinstitut gewinnen können.

Umschuldungen im Zuge der Pandemie – Beispiel Ecuador

Die Corona-Pandemie stellt für Mikrofinanzinstitute (MFI) eine Herausforderung dar (siehe Anleger*innenbrief vom April 2020). Um notleidende Institute zu unterstützen, nutzt das Fondsmanagement bei Bedarf und in Abstimmung mit weiteren Kreditgebern alle Werkzeuge der Kreditrestrukturierung. Entsprechende Verhandlungen mit MFIs werden seit April 2020 verstärkt geführt.

Dabei bemüht sich der Fonds, Vereinbarungen zu treffen, die sowohl dem ökonomischen Anleger*innenschutz als auch der sozial-ökologischen Mission des Fonds gerecht werden. Dies zeigt sich beispielsweise beim Vergleich ecuadorianischer Staatsanleihen mit Darlehen des Fonds an ecuadoranische MFIs:

Ecuador ist infolge der Corona-Pandemie und trotz hoher Zahlungsmoral wirtschaftlich nicht in der Lage, seine Schulden zu bezahlen. Um eine oftmals zeitintensive und möglicherweise unstrukturierte Insolvenz zu vermeiden, wurden die Konditionen von bestehenden Schulden neu ausgehandelt und den veränderten wirtschaftlichen Bedingungen angepasst. Konkret werden gemäß Presseberichten die Rückzahlungsfristen der Staatsschulden Ecuadors auf durchschnittlich über 12 Jahre angehoben und dabei die Renditen von 9,3 auf 5,2 Prozent gesenkt. Dadurch wird der Schuldendienst um rund 1,5 Mrd. US-Dollar vermindert. Dies betrifft Staatsanleihen im Volumen von über 17 Mrd. US-Dollar. Für einen Zeitraum von 5 Jahren wird das Land zudem von Tilgungen freigestellt.

Dieser Umschuldungs-Mechanismus greift auch bei der Mehrheit der laufenden Verhandlungen zwischen internationalen Kreditgebern und Mikrofinanzinstituten (aktuell 6 Partnerinstitute in Ecuador, siehe dazu auch den letzten Monatsbericht). Die getroffenen Vereinbarungen mit MFIs in Ecuador sind vor dem Hintergrund der Umschuldung der Staatsanleihen positiv zu werten. Fällige Kreditraten werden i.d.R. um 6 bis 12 Monate in die Zukunft geschoben. Der zusätzliche Zeitraum ist also deutlich kürzer, was auf die insgesamt kürzeren Kreditlaufzeiten zurückzuführen ist (ursprüngliche Laufzeit bei Internationalen Krediten an MFIs von mehrheitlich 2 bis 3 Jahren). Ebenfalls wurden die Zinssätze der Kredite im Rahmen solcher Neuverhandlungen wie üblich nicht verändert. Dabei ist zu bedenken, dass sich alle ausgegebenen Kreditzinssätze an ecuadorianische MFIs unter dem ursprünglichen Niveau von Staatsanleihen (9,3 Prozent) bewegen.

Hier geht’s zum vollständigen Bericht.