Im August wurden drei neue Kredite über knapp 4 Mio. EUR vergeben. Die monatliche Wertentwicklung für die Anteilklasse A beläuft sich auf 0,04 Prozent. Während sich die Währungsbewegungen ein Stück weit abgeschwächt haben, wurden auf Grund von etwas schwächer gewordenen Fundamentalzahlen zwei Kredite mit einem Volumen von insgesamt rund 3,25 Mio. EUR erstmalig leicht unter Einstandskurs bewertet.

Investitionsbeispiel – CD Finance

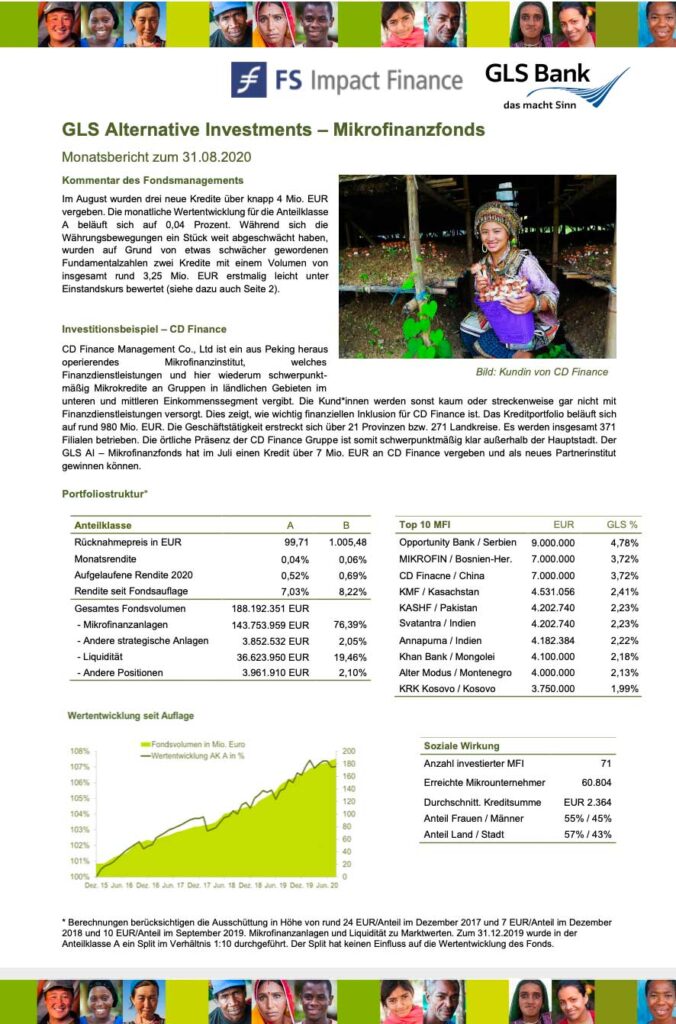

CD Finance Management Co., Ltd ist ein aus Peking heraus operierendes Mikrofinanzinstitut, welches Finanzdienstleistungen und hier wiederum schwerpunktmäßig Mikrokredite an Gruppen in ländlichen Gebieten im unteren und mittleren Einkommenssegment vergibt. Die Kund*innen werden sonst kaum oder streckenweise gar nicht mit Finanzdienstleistungen versorgt. Dies zeigt, wie wichtig finanziellen Inklusion für CD Finance ist. Das Kreditportfolio beläuft sich auf rund 980 Mio. EUR. Die Geschäftstätigkeit erstreckt sich über 21 Provinzen bzw. 271 Landkreise. Es werden insgesamt 371 Filialen betrieben. Die örtliche Präsenz der CD Finance Gruppe ist somit schwerpunktmäßig klar außerhalb der Hauptstadt. Der GLS AI – Mikrofinanzfonds hat im Juli einen Kredit über 7 Mio. EUR an CD Finance vergeben und als neues Partnerinstitut gewinnen können.

Auswirkungen der Corona-Krise am Beispiel des Instituts Tugende

Im August 2019 hat der GLS AI – Mikrofinanzfonds einen Kredit über 1,4 Mio. EUR an Tugende aus Uganda vergeben (siehe dazu auch den Monatsbericht September 2019). Das Motto von Tugende lautet „Ride to own“, also fahren, um es zu besitzen – nämlich das eigene Motorrad. Tugende bietet seinen Kund*innen keine Mikrokredite im klassischen Sinne an, sondern unterbreitet ein Leasing- und Serviceangebot samt Ausbildung und Vermittlung von Transportaufträgen. Die Kund*innen leasen ihre Motorräder, um damit ein laufendes Einkommen zu erzielen: Motorräder sind in Uganda und insbesondere in der Hauptstadt Kampala das bevorzugte Beförderungs- und Transportmittel, sowohl für Personen als auch für Güter des täglichen Bedarfs.

Daher waren die gewerblichen Motorradfahrer*innen direkt und vollständig von den sehr strikten Maßnahmen der Regierung zur Eindämmung der Pandemie betroffen. Der Betrieb von Motorrädern für gewerbliche Zwecke wurde untersagt, zudem gab es eine sehr strenge Ausgangssperre. Der Internationale Währungsf onds bezeichnete diese Maßnahmen in Uganda als eine der weitreichendsten in der gesamten Region.

Durch den Wegfall der Geschäftsmöglichkeiten mussten die Tugende-Fahrer*innen die Zahlung ihrer Leasing/Kreditraten einstellen. Entsprechend verschlechterten sich die Finanzkennzahlen bei Tugende, da nunmehr rund 99 Prozent des Kreditportfolios als „restrukturiert“ zu klassifizieren war. Um in einem Umfeld ausbleibender Zahlungen nicht zahlungsunfähig zu werden, hatte Tugende seine internationalen Kreditgeber um Verschiebung der anstehenden Zahlungen gebeten. Die internationalen Geldgeber einschließlich des GLS AI – Mikrofinanzfonds haben dem nach entsprechenden Verhandlungen zugestimmt.

Ende Juli 2020 wurde das Fahrverbot wieder aufgehoben. Der Verkehr beginnt sich zu erholen. Seitdem zahlen Endkund*innen auch wieder ihre Kredite bzw. Kreditraten an Tugende ab. Vor dem Hintergrund der skizzierten Verschlechterung der Finanzkennzahlen bis einschließlich Juli 2020 – die Kreditbewertung kann nicht in Echtzeit erfolgen und basiert meist auf 6-8 Wochen alten Daten – wurde der Kredit von Tugende im Bestand des GLS AI – Mikrofinanzfonds moderat abgewertet. Angesichts der Aussicht auf weitere Lockerungen besteht die berechtigte Aussicht auf verbesserte Finanzkennzahlen bei Tugende mit entsprechenden positiven Auswirkungen bei der Bewertung des Kredits.

Hier geht’s zum vollständigen Bericht.