Im April wurden fünf neue Darlehen in Höhe von insgesamt 8,6 Millionen Euro vergeben. Mit der Kashf Foundation hat der Mikrofinanzfonds nun auch das erste Partnerinstitut aus Pakistan im Portfolio. Kashf betreut ausschließlich weibliche Kunden. Seit 2015 wird das Institut von der Smart Campaign für das Einhalten strenger Kundenschutzmaßnahmen zertifiziert. Die Performance diesen Monat war mit -0,1% für die Anteilsklasse A leicht negativ, was u.a. durch die Restrukturierung und Wertberichtigung eines Darlehens in Nicaragua bedingt ist.

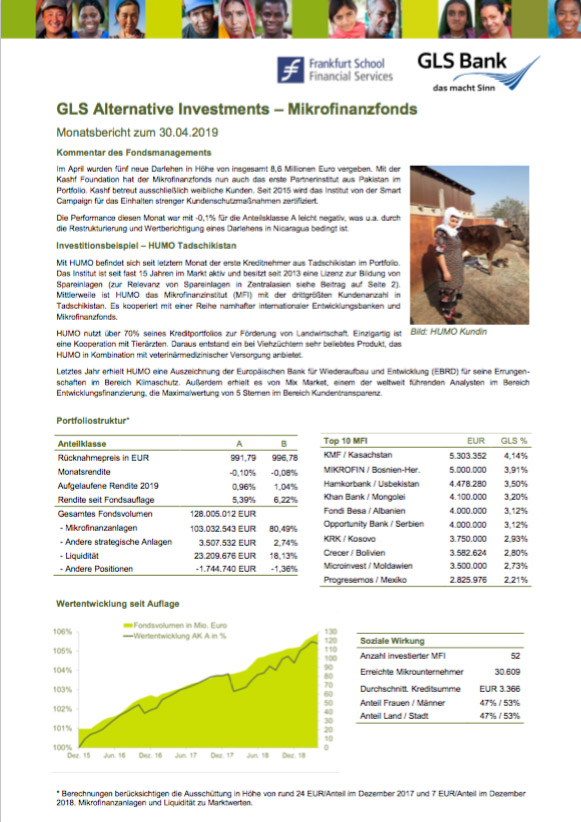

Investitionsbeispiel: HUMO Tadschikistan

Mit HUMO befindet sich seit letztem Monat der erste Kreditnehmer aus Tadschikistan im Portfolio. Das Institut ist seit fast 15 Jahren im Markt aktiv und besitzt seit 2013 eine Lizenz zur Bildung von Spareinlagen (zur Relevanz von Spareinlagen in Zentralasien siehe Beitrag auf Seite 2). Mittlerweile ist HUMO das Mikrofinanzinstitut (MFI) mit der drittgrößten Kundenanzahl in Tadschikistan. Es kooperiert mit einer Reihe namhafter internationaler Entwicklungsbanken und Mikrofinanzfonds. HUMO nutzt über 70% seines Kreditportfolios zur Förderung von Landwirtschaft. Einzigartig ist eine Kooperation mit Tierärzten. Daraus entstand ein bei Viehzüchtern sehr beliebtes Produkt, das HUMO in Kombination mit veterinärmedizinischer Versorgung anbietet.

Letztes Jahr erhielt HUMO eine Auszeichnung der Europäischen Bank für Wiederaufbau und Entwicklung (EBRD) für seine Errungen- schaften im Bereich Klimaschutz. Außerdem erhielt es von Mix Market, einem der weltweit führenden Analysten im Bereich Entwicklungsfinanzierung, die Maximalwertung von 5 Sternen im Bereich Kundentransparenz.

Erholung des Mikrofinanzmarktes in Zentralasien

Die Mikrofinanzsektoren in Zentralasien befanden sich in den Jahren 2015 bis 2017 in der Krise. Der weltweite Rückgang von Rohstoffpreisen sowie regionale Wirtschaftskrisen aufgrund politischer Konflikte, z.B. in der Ukraine, wirkten sich negativ auf die gesamte Region aus. Besonders betroffen waren Exportländer wie Russland, Kasachstan, Aserbaidschan und Usbekistan. Dies hatte weitreichende Folgen. Beispielsweise leben insbesondere in Russland viele Arbeitsmigranten aus Länder wie Tadschikistan und Kirgisistan, die regelmäßig Kapital in ihre Heimatländer zurücküberweisen. Mit diesem Kapital wurden auch Mikrokredite bedient. Zusammengenommen lähmte die Krise die Handelsströme, die Kreditbücher schrumpften. Der Anteil notleidender Kredite stieg über viele Monate teils drastisch an. Die externen Schocks wurden durch inländische Maßnahmen wie Zinsobergrenzen und massive Abwertungen der lokalen Währungen verstärkt.

Die Nachfrage nach Mikrokrediten ließ aus diesen Gründen deutlich nach. Internationale Investoren zogen sich allmählich aus diesen schwierigen Märkten zurück. Mikro- finanzinstitute (MFI) stellte dies vor Finanzierungsprobleme. Sie nutzten die Krise, um ihr Geschäftsmodell zu restrukturieren. Interne Kontrollmechanismen wurden überarbeitet, Problemkredite enger betreut. Auch ändert sich die Bilanzstruktur von MFI. Bis zur Krise bauten die Institute viele Verbindlichkeiten und Kreditportfolios in ausländischer Währungen auf, was sie anfällig bei teils starker Abwertung der lokalen Währungen machte. Nun wählten sie einen deutlich konservativeren Ansatz bei der Kreditvergabe in Fremdwährung. Auch suchten sie alternative Finanzierungsquellen, um Zugang zu lokaler Währung zu erhalten. Einige Institute haben Lizenzen zur Bildung von Spareinlagen oder sogar eine Banklizenz erworben.

Die wirtschaftliche Situation der Region hat sich seit 2018 wieder verbessert. Einerseits hängt dies mit den steigenden Ölpreisen zusammen. Aber auch die genannten internen Restrukturierungen stärkten das Vertrauen in die Institute. Internationale Investoren kehrten zurück und machen nun zunehmend von der Möglichkeit Gebrauch, Lokalwährungsdarlehen zu vergeben und über spezialisierte Anbieter abzusichern. Diese Möglichkeit war zuvor nicht in allem Währungen gegeben bzw. mit immensen Kosten verbunden. Auch im Portfolio des GLS AI – Mikrofinanzfonds befinden sich Lokalwährungskredite in kasachischen Tenge sowie tadschikischen Somoni.

Hier geht’s zum vollständigen Bericht.